26 juillet 2024

Installation de bornes de recharge : les besoins des collectivités

De plus en plus d’automobilistes optent désormais pour un véhicule électrique. ...

Lire l’articleL’intensification des phénomènes climatiques et sociaux donne lieu à des dommages plus fréquents et coûteux aux collectivités publiques. Face à ces incidents, les élus locaux peinent à adapter et renouveler leurs contrats d’assurance pour couvrir les dommages engendrés.

Ainsi, le gouvernement va repenser le modèle ces prochains mois afin d’aligner les besoins des collectivités locales et les offres des assureurs.

Ces derniers mois, de nombreuses collectivités territoriales ont reçu des avenants ou résiliations de leur contrat d’assurance. En raison de difficultés économiques et d’événements exceptionnels, les assureurs ont dû effectuer ces changements

Ces événements démontrent une situation alarmante sur le modèle économique du marché et le déséquilibre entre l’offre et la demande.

En effet, la raréfaction des acteurs du marché impose aux collectivités d’opter pour des contrats onéreux par sécurité. Les assureurs ont été contraint de durcir les conditions des contrats des collectivités :

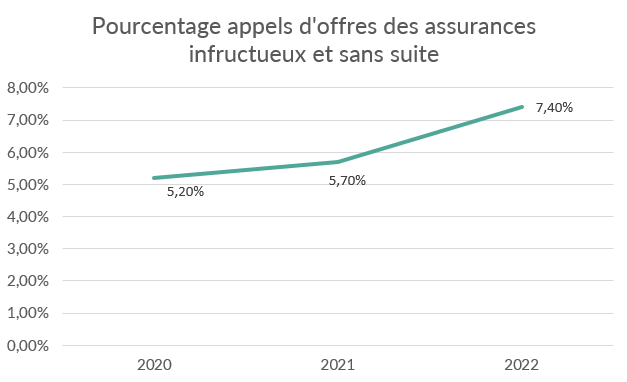

De tels changements se répercutent forcément sur les critères des marchés publics. Les appels d’offres sont désormais moins attractifs pour les assureurs. Ces dernières années, un taux d’infructueux en constante augmentation confirme cette situation.

D’après une étude réalisée par la FNTP et Vecteur Plus, les coûts liés aux dégâts climatiques en 2022 s’élèvent à 10 milliards d’euros. Ce triste constat ne présage qu’une pérennisation de ce phénomène dans les années à venir.

Les catastrophes naturelles influent inévitablement sur les besoins en couverture des acheteurs publics. Les assureurs s’adaptent à cette évolution bien que le modèle économique actuel des contrats ne soit pas adapté. Les montants contractuels augmentent proportionnellement aux risques et coûts liés aux aléas climatiques.

De nombreuses zones sensibles peinent à s’assurer face aux risques liés à leur environnement. De fait, les collectivités ont des difficultés à s’assurer et se retrouvent avec de nombreux frais liés aux catastrophes naturelles.

L’évaluation des risques reste à parfaire afin d’établir des contrats d’assurance satisfaisants pour répondre à ces événements imprévisibles.

Pour une collectivité publique, un contrat d’assurance est soumis au droit public et des assurances. L’entente des codes s’avère difficile puisque les règles sont différentes pour chacun des acteurs.

Dans le premier cas, l’assureur a des possibilités et des droits spécifiques au droit des assurances :

Tandis que dans le code de la commande publique, certaines mesures s’opposent au droit des assurances :

Ainsi cette situation provoque un schéma complexe qui entremêle les réglementations de chaque partie pour rendre le marché accessible.

Les contrats de renouvellement gouvernent le marché des assurances pour les collectivités. Les acteurs adoptent principalement ces contrats pour une durée de 4-5 ans. Ils sont remis en concurrence et peuvent être facilement anticipés. Cela vous permet de vous positionner plusieurs mois en amont du renouvellement auprès de l’acheteur public.

Néanmoins, une difficulté apparaît de nouveau, la résiliation de contrat. Face à l’intensification des phénomènes climatiques, les résiliations de contrats augmentent. Il est possible pour l’assureur tout comme l’assuré de résilier unilatéralement le contrat. Cependant, les assureurs ont davantage de possibilités de résilier un contrat grâce à de nombreuses exceptions que confère leur code.

Pour faire face à toutes ces complications juridiques entre les acteurs et leurs réglementations respectives, une conciliation est en cours. Le gouvernement a pour principal objectif le compromis des besoins des acheteurs publics avec les contrats proposés par les assurances.

L’implication du gouvernement a pour but de renouer le dialogue entre ces deux partis qui ne cessent de s’éloigner. Cet écart provoque l’augmentation du taux d’infructueux puisque les assureurs ne souhaitent même plus répondre aux demandes des collectivités.

Le gouvernement a annoncé en octobre dernier, une nouvelle mission sur l’assurabilité des collectivités locales. Celle-ci a pour objectif d’améliorer la couverture assurantielle des petites et grandes communes sur le court et long terme.

Afin de répondre aux attentes de chacun des partis, les assureurs et l’association des maires de France sont en relation. Ces échanges doivent aboutir au plus tard courant avril 2024.

« Nos maires sont en première ligne face aux risques climatiques et sociaux. Notre responsabilité est d’accompagner nos collectivités avec des solutions pérennes pour leur permettre d’assurer leurs missions face aux aléas. C’est l’objectif de cette mission qui devra mettre l’ensemble des sujets sur la table, en lien avec les maires et les assureurs. »

Bruno LEMAIRE, Ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique

Dans l’objectif d’apporter une solution à la hauteur des attentes des parties, des propositions ont déjà été proposées :

À ce jour, aucune des propositions n’est confirmée. Il faudra attendre l’échéance 2024 pour voir les changements dans les marchés d’assurances, notamment ceux liés aux aléas climatiques. L’anticipation de la reprise du marché sera la clé pour se différencier des acteurs sur le marché. Le terme des négociations approche, surveiller les prochaines actualités à ce sujet sera tout aussi important que l’anticipation du marché.

Les marchés publics d’assurance vont évoluer au cours des prochains mois avec de nouvelles solutions. Le potentiel de ce secteur reste volumineux pour les actuels et futurs acteurs. Chez Vecteur Plus, nous détectons pour vous les appels d’offres correspondant au mieux à votre recherche pour que vous puissiez vous concentrer sur les meilleures opportunités !

Vecteur Plus vous propose de nouvelles ressources régulièrement et produit une newsletter mensuelle qui regroupe l'ensemble des nouveaux sujets abordés.

« * » indique les champs nécessaires